Forfaits et impacts financiers directs des AT & MP

Forfaits et impacts financiers directs des AT & MP

En fin d’année 2019, nous avons eu notre lot de décrets et arrêtés habituels dont ceux portant sur les forfaits AT-MP ainsi que les majorations intégrées au calcul des taux de cotisations.

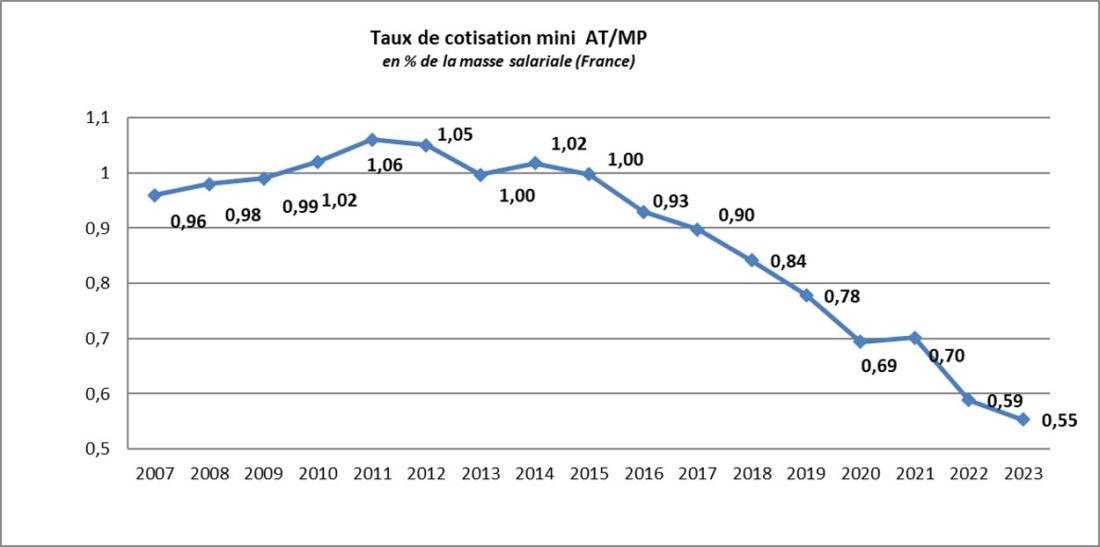

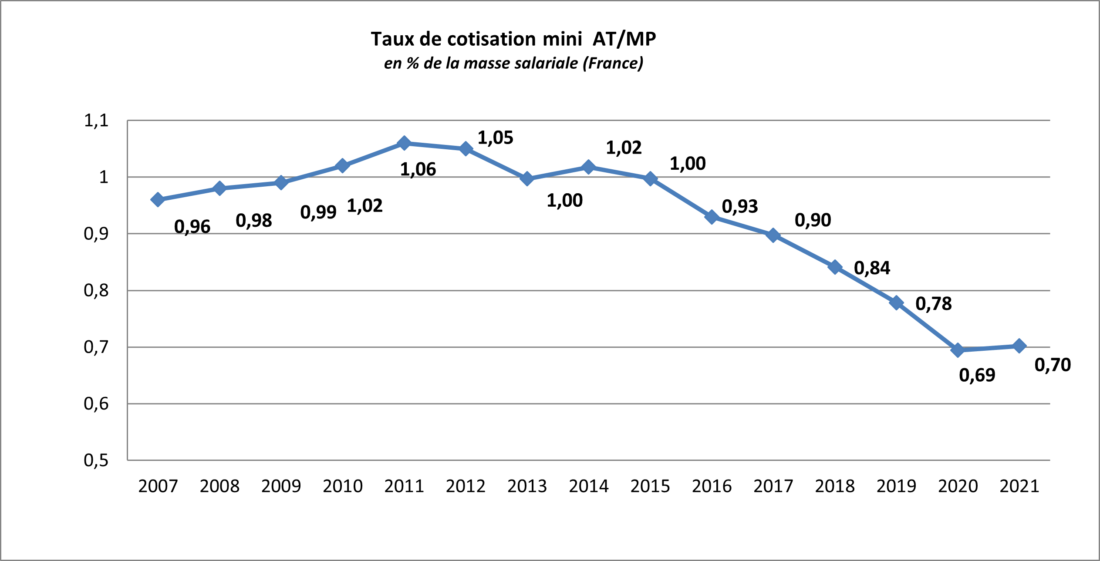

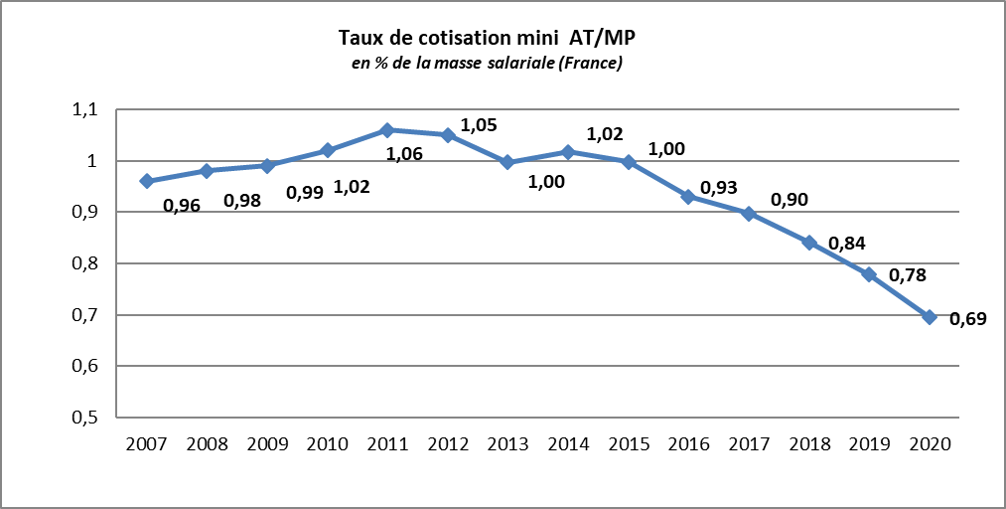

Il est toujours agréable de constater que la partie incompressible des AT-MP continue de diminuer pour passer pour la première fois sous les 0,70%. Il s’agit d’une baisse constante depuis 2014.

Le pic se situait en 2011 avec 1,06%, nous sommes, en 2020, à 0,69%.

évolution des majorations AT et MP sur 13 ans

Sur le sujet des forfaits, ils avaient été contestés à leur mise en place. La branche At-MP est, a minima, toujours à l’équilibre.

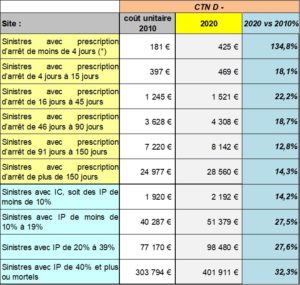

La partie incompressible a diminué alors que les forfaits ont tous augmenté avec des hausses parfois vertigineuses.

Facialement, la facture de l’accident a augmenté. Cela est flagrant pour toutes les IPP supérieures à 10% avec une augmentation toujours au-delà de 27% dans le cas du CTN D.

Mettre en parallèle les deux modes de « facturation » et de « calcul » est intéressant :

- Une société qui aurait le même type d’accident aujourd’hui qu’en 2010 aura un coût direct quasi équivalent – baisse importante des majorations pour le calcul du taux mais augmentation non négligeable des forfaits –

- Une société ayant eu une baisse significative de ces AT dispose de ressources financières qu’elle n’aurait pas eu il y a 10 ans.

- Une société qui n’a que des AT déclarés sans arrêt ou avec un arrêt court pourrait, aujourd’hui avoir une facture plus importante qu’il y a 10 ans.

- Sur le sujet des MP, les effets impactant sur le long terme et ces pathologies ayant un risque d’invalidité plus important (pour mémo, moins de 50.000 MP reconnues chaque année pour près de 10.000.000 de jours perdus) me semblent moins évidents.

comparaison des forfaits AT-MP à 10 ans