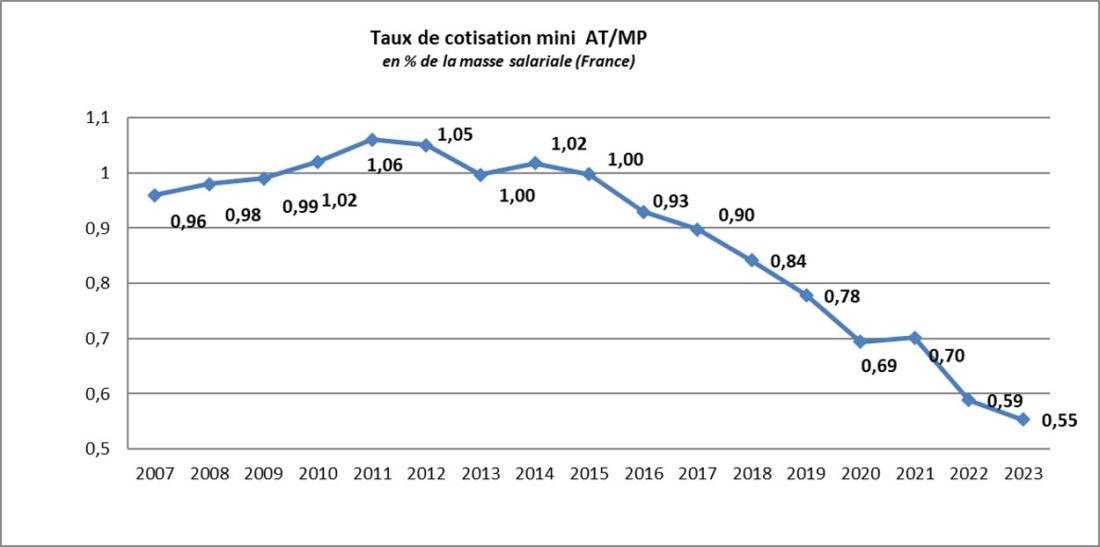

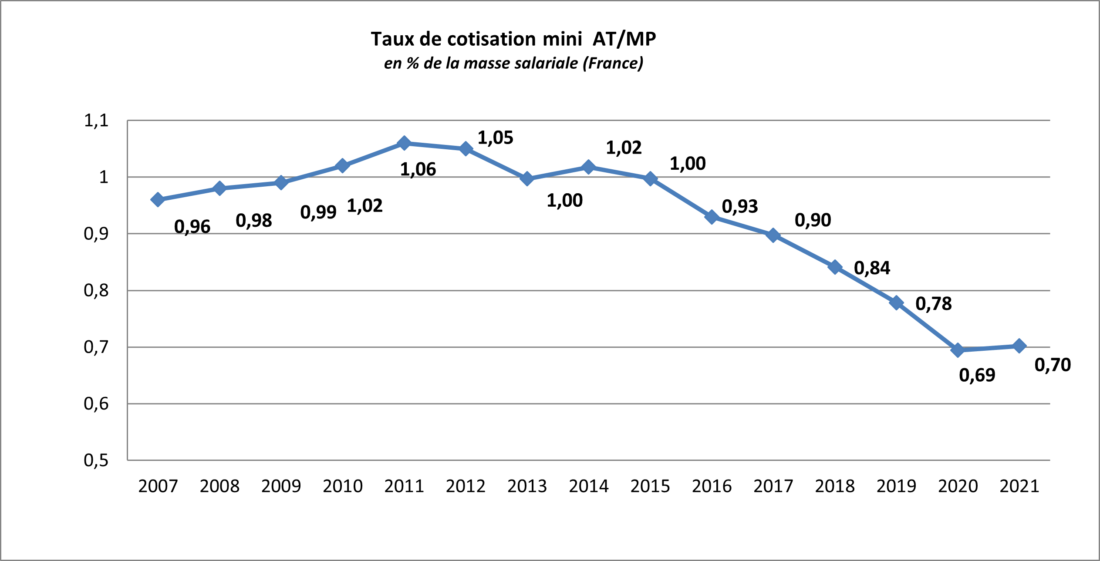

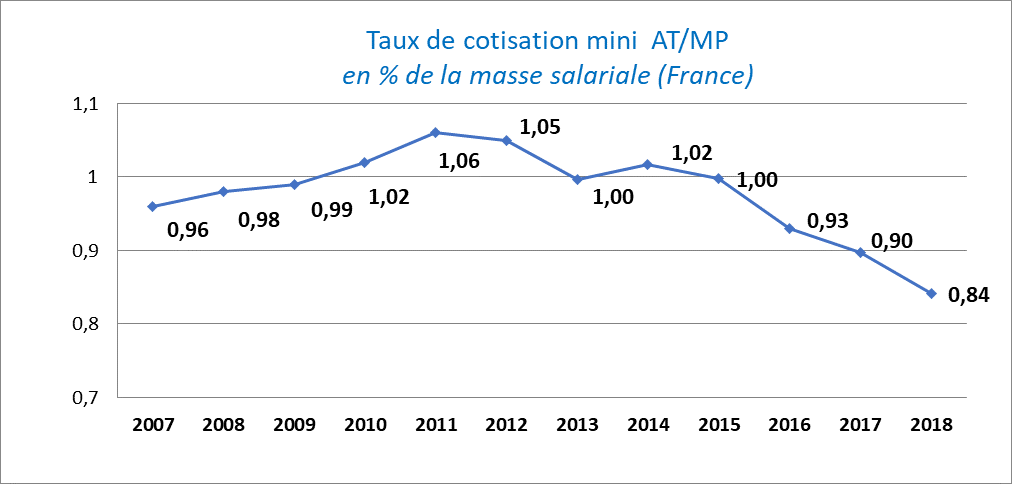

Évolution du taux de cotisation AT-MP sur 15 ans

Le taux de cotisation minimal est sur une tendance baissière depuis plusieurs années.

Ainsi, entre le pic observé en 2011 et les taux applicables en 2018, une « économie » de 0,22 point de masse salariale est observable. Tout augmente ! Non, c’est parfois faux et il convient d’en parler.

Les raisons sont multiples, et quelques-unes plus évidentes que d’autres :

1 – Les accidents de la route ont fortement diminué depuis maintenant de nombreuses années même si on observe une stagnation de la mortalité routière depuis 4-5 ans. Ce taux a diminué d’un tiers en 15 ans. Cette évolution est plutôt liée à la politique publique qu’aux actions des entreprises. Il est possible que l’obligation (une loi qui ne devrait pas avoir lieu d’être!) de dénoncer les conducteurs suite aux infractions réduisent encore cette partie à l’avenir.

2 – La majoration M2 couvrant l’ensemble des frais de gestion du risque professionnel reste pour moi, relativement illisible. Elle oscille entre 38% et 59% sur les 15 dernières années ??? Il me semble que l’effort pourrait être porté en partie, au moins, sur cet axe afin de le rendre plus lisible et lisser les coûts sur plusieurs années dans le but d’éviter es impacts aux entreprises.

Les frais de gestion pourraient sans doute être optimisés par la meilleure dématérialisation des dossiers depuis l’événement jusqu’à son suivi. Le papier est encore très (trop ?) présent dans le suivi des sinistres corporels.

3 – La majoration M3 couvrant le déficit de certains régimes spéciaux ou dossiers particuliers tels que l’amiante revient, en 2018, à un niveau proche de 2005. Cette majoration a fluctué de 0,25 point (0.44 à 0.69) sur les 15 dernières années. Si une personne peut me donner des indications quant à cette évolution, je suis preneur (de mon avis, je pense que les MP amiante sont sans doute plus derrière nous que devant et qu’un certain nombre de régimes spéciaux, compensés prennent fin petit à petit). Dans cette majoration, il est à noter que 50% du montant collecté est versé à la branche maladie au titre de compensation des sous-déclarations. Rappelons que sur les cinq dernières années, plusieurs grandes entreprises ont été rappelées à l’ordre au sujet de leur système de déclaration d’accident du travail.Je constate également, sans volonté de frauder aucunement, que la sensibilité des TPE face à un accident corporel n’est pas celle d’une grande entreprise. Les accidents ont sensiblement une gravité supérieure en TPE (facialement) car les événements corporels de type bobologie ne sont pas toujours identifiés et donc pas toujours déclarés. Aussi la compensation de 50% n’est-elle sans doute pas superflue !

Il n’y a donc sans doute pas beaucoup d’effet de levier possible de ce côté à l’avenir.

4 – la dernière majoration créée en 2010 dans le cadre de la pénibilité (appliquée en 2012 pour la première fois) passe à 0,03 cette année.

A la lecture des ces données, le gain peut encore se faire du côté de la majoration trajet pour laquelle chaque entreprise est actrice et peut se positionner en démultiplicateur des actions de l’État ou alors choisir de dénigrer ses orientations. Les chiffres affichent une constante évolution depuis 15 ans et ce n’est pas contestable.

Pour les autres majorations, il est possible de voir une augmentation de la dernière, M4, et sans doute sera-t-elle plus limitée que nous l’envisagions il y a encore 2 ans suite à la réforme du C3P et C2P.

Cet indicateur est essentiel à la mesure de la « non sécurité-santé » dans vos établissements par la mesure de l’écart entre l’incompressible et votre situation. Cette mesure est pertinente pour les établissements en taux de cotisation AT-MP propres (plus de 150 salariés ou établissements rattachés à un entreprise de plus de 150 salariés). pour mémo, le taux moyen en France est de 2,22%.

@u plaisir de vous lire et à l’écoute de tout commentaire.

GRIPHE Conseil vous accompagne pour réduire l’écart entre votre taux de cotisation, par une prévention engagée et durable, et le taux minimal possible. Si vous souhaitez mieux connaitre la mécanique du taux de cotisation, demandez un accès à la page documentation grâce à notre onglet contact! Nous publions, chaque mois une bonne pratique ou une réglementation vulgarisée.